Korea Exchange Rate: What Can Actually Lower USD/KRW?

In June 2026, the Korea exchange rate (USD/KRW) briefly reached 1,561 won per dollar — among the weakest levels since the 2009 crisis. Import prices, travel, and portfolios all feel it.

The question many ask: can authorities actually lower the rate? Here, lowering USD/KRW means a stronger won — fewer won per dollar.

On paper, Seoul has many tools: verbal warnings, FX intervention, National Pension hedges, exporter conversion requests, Bank of Korea rate hikes. So why did 1,500+ persist? This piece maps each method — and where reality gets hard.

An easy analogy: bailing water while the tap is still open. Intervention is a bucket; foreign selling, oil, and a strong dollar are the tap. Reserves (~$427B) are not infinite.

No single answer. Using H1 2026 disclosures, tools to lower Korea’s exchange rate fall into three layers below. Not FX or investment advice.

Ways to lower USD/KRW — three layers

Summary①

In use now

Short-term buffer

- Verbal warnings, probes

- USD-selling intervention

- NPS swap / hedge

- Exporter conversion requests

- BOK rate hike

②

High barriers

Impact, but hard to do

- Mandatory export conversion

- Capital outflow controls

- Cut NPS overseas allocation

- FX target peg

③

Near-impossible

Structural / sovereignty limits

- Weaken Fed / dollar

- Stop foreign selling by decree

- Reverse US investment pledge

- Unlimited intervention

Body sections expand each tool’s impact and limits.

2026 FX path — why it rose

Ordered in time:

Step 1 — April relief (~1,483)

USD/KRW fell to about 1,483 by end-April as foreign selling eased briefly.

Step 2 — May: 1,500 breaks again

From May 15, 1,500 was retaken. Middle East risk, oil, and foreign outflows dominated.

Step 3 — June spike to ~1,561

Intraday 1,561.5 in early June. Press reports cite ~118 trillion won of foreign net KOSPI selling YTD and Fed hike odds.

Step 4 — 1,550 ‘line’ and intervention talk

Near 1,550, the won bounced; traders suspected dollar-selling intervention. Finance Minister Koo called mid-1,500s excessive vs fundamentals.

Step 5 — Structural dollar demand remains

Markets still price scenarios toward 1,600 (Yonhap, Jun 8). A line in the sand is not the same as a durable downtrend.

Korea FX path — at a glance

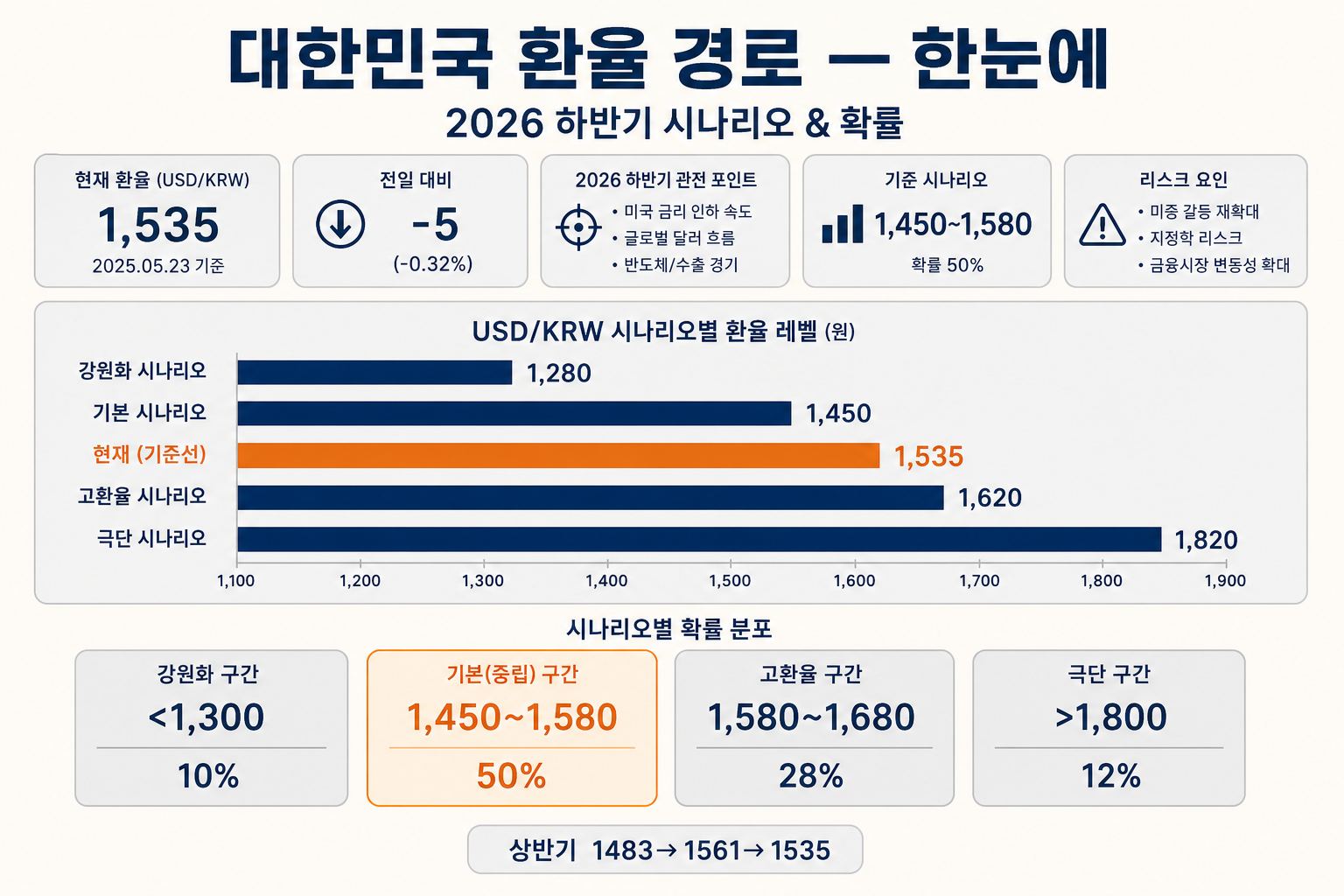

First, the H1 2026 actual path: ~1,483 (Apr) → 1,500+ → ~1,561 (high) → ~1,535 (late Jun).

USD/KRW path (KRW)

Bar chartKorea USD/KRW path April 1483 to June 1561 high. H1 2026 actual path (KRW per USD). Not investment advice.

Four H2 scenarios — turn on the imagination

FX is not one number — it is which events hit, in what order. Below are four “what if” stories for H2 2026. Scenarios, not forecasts — for clarity and a bit of fun.

① “The dollar gets tired” — ~1,280 (<1,300)

Autumn: the Fed opens a cut cycle, Hormuz tension eases and oil drops. Foreigners flip to net KOSPI buying; retail forums fill with “should have sold dollars yesterday.” Airport FX queues shrink; sub-1,300 gets branded “return of the strong won.” With June 2026’s hawkish Fed and ~118T won foreign selling still in memory, four cards must land at once — a tail story.

② “The 1,550 defense drama” — range (1,450–1,580)

July: the BOK hikes and the governor names FX stability. Near 1,550, intervention headlines appear weekly; USD/KRW spars between 1,480 and 1,570. Exporter CFOs debate conversion timing every Monday; authorities say “excessive FX corrected,” but the market keeps 1,600 in the cart. Boring on the surface — often where policy cards linger longest.

③ “The 1,600 retest” — high-FX inertia (1,580–1,680)

Foreign selling does not fade; the Fed signals one more hike. Intraday 1,598, then trader memes: “this time we break 1,600.” Next day 1,602 — headlines scream psychological break; oil, US investment, and chip CAPEX dollar demand all get cited. Travel-app searches jump; YouTube thumbnails say “weak won is the default.” Overlaps the upper band markets already discuss (Yonhap, Jun 8).

④ “The night past 1,800” — stress (>1,800)

A geopolitical shock lifts oil and capital flight together. Intervention headlines run, but the won gaps 30–50 won overnight; “how many weeks of reserves?” tops search trends. NDF positioning debates, emergency meetings, exaggerated “IMF talk” posts — not a 1997 prediction, but the stress-test ceiling traders use. Low odds — but once 1,600 breaks, imagination opens up.

One line to tie them: tired dollar → sub-1,300; defense drama → 1,550 chop; unbroken selling/Fed → 1,600 retest; stacked shocks → past 1,800. Same numbers — different titles depending on who moves first.

Scenario levels — chart

H2 scenarios levels (KRW)

Bar chartKorea FX scenarios below 1300 above 1800. H2 2026 scenario levels (KRW/USD). Linked to probability section. Not advice.

Probability call — where odds lean

No certainties. Roll the dice once across the four stories above (sum 100%):

• “Tired dollar” <1,300: ~10% — Fed, oil, foreigners, retail mood must align in one shot.

• “1,550 defense drama” 1,450–1,580: ~50% — dull but plausible if intervention, rates, and oil cooperate.

• “1,600 retest” 1,580–1,680: ~28% — if selling and the Fed do not bend.

• “Night past 1,800” >1,800: ~12% — low, but imagination expands after 1,600 breaks.

My lean: more “repeat viewing” around 1,550 than blockbuster extremes — unless 1,600 breaks, when scenarios ③④ gain weight fast. Not a firm forecast.

Scenario probability — chart

H2 scenarios probability (%)

Bar chartKorea FX scenario probabilities H2 2026. Author judgment for H2 2026 (sums to 100%). Not a firm forecast.

Tools authorities use now — limits included

1. Verbal intervention

Cheapest card. June 2026 statements targeted volatility and NDF speculation. Helps sentiment, rarely moves the level sustainably.

2. Spot intervention (sell USD)

High short-term punch (top bar in the chart). Reserves fell to $426.99B by end-May on stabilization measures (BOK). BIS: Korea intervenes to smooth volatility, not to fix a target rate.

3. NPS — $65B FX swap + up to 20% hedge

Swap absorbs NPS spot dollar demand; hedge raises won buying when executed. Hard parts: swaps roll back at maturity; hedge clashes with returns; known trigger levels get front-run.

4. Exporter conversion requests

June 11 meetings urged Samsung, SK hynix and others to convert export dollars quickly (Yonhap). Not mandatory. At high FX, firms profit by waiting — incentive mismatch.

5. BOK rate hike — July signal

Governor flagged hiking before it is too late; July 16 is priced. The hawkish FX signal may matter more than the hike itself — unless Fed stays hawkish too.

Policy tools — relative short-term impact

Policy tools short-term impact

Bar chartKorea FX policy tools relative short-term impact index. Relative short-term impact index (100=max). Feasibility discussed in body. Not investment advice.

Chart below ranks near-term help lowering USD/KRW. Feasibility and durability differ — see body text.

Looks powerful — actually hard

Mandatory export repatriation

Forced repatriation was removed in 2017 (Maeil). Reinstating it hits firms, law, and global payment practice — 2026 policy is voluntary urging only.

Capital outflow controls

Would support the won but conflicts with market openness — MSCI cited FX accessibility in keeping Korea in EM.

Slashing NPS overseas allocation

Cuts dollar demand structurally but fights the pension’s return mandate — 2025–26 compromise was higher strategic hedge, not full always-on hedging.

FX target peg

Conflicts with post-1997 float, exporter politics, and manipulator risk.

Near-impossible — yet markets ask

1. Order the Fed weaker. Not in Seoul’s power.

2. Stop foreign equity selling by decree. Flows are price-driven.

3. Reverse the $350B US investment pledge. Structural dollar demand.

4. Unlimited intervention. Reserve depletion and credibility risk.

5. Domestic control of global oil prices. Energy imports still matter for the won.

What to watch

① Intervention near 1,550–1,560 ② July 16 BOK meeting ③ NPS hedge headlines ④ Foreign KOSPI flows ⑤ Fed and oil.

Wrap-up — three layers

Ways to lower Korea’s exchange rate exist — mostly as short buffers, not structural fixes. Intervention, NPS tools, and rates buy time; mandates and controls are largely off the 2026 table.

One-line take. Many cards in the deck — but on hard days Seoul mostly plays ammo cards and speech cards. The rest are locked by law, markets, Washington, and exporter math.

Many cards to lower FX — but ammo and speeches are the ones actually played on hard days.

Sources

- Yonhap — FX authorities June 2026

- Korea Herald — won 16-year low

- JoongAng — foreign selling

- KDI — NPS FX swap

- Asiae — NPS hedge 15%

- Maeil — export proceeds law

- Yonhap — exporter meeting

- Yonhap — FX reserves May 2026

- Internal study: 2026-06-20-krw-exchange-rate-policy-session-01.md

대한민국 환율 — 내릴 수 있는 방법은? (정책 카드 현실 점검)

2026년 6월 대한민국 환율(원/달러)은 장중 1,561원까지 올라 2009년 금융위기 이후 가장 약한 원화 중 하나를 기록했습니다. 공항 환전·수입 물가·해외여행·주식 시장까지 연쇄로 체감되는 숫자입니다.

많은 분이 묻습니다. “정부가 환율을 내릴 방법은 없나?” 여기서 환율을 내린다는 말은 숫자를 줄인다는 뜻입니다. 1달러당 원화가 줄어들면 원화가 강해진다는 의미입니다.

표면적으로는 카드가 많아 보입니다. 구두 경고, 외환시장 개입, 국민연금 환헤지, 수출기업 달러 환전 요청, 한국은행 금리 인상… 그런데 왜 1,500원대가 이렇게 오래 갔을까요? 이 글은 방법론을 하나씩 펼치고, 실제로 어디까지 어려운지까지 짚습니다.

쉽게 비유하면, 수영장 물을 빼는 것과 같습니다. 정부가 양동이(개입)로 물을 퍼낼 수는 있지만, 수도꼭지(외국인 매도·유가·달러 강세)가 동시에 열려 있으면 수위가 금방 다시 올라갑니다. 양동이 크기(외환보유액)도 무한하지 않습니다.

정답은 하나가 아닙니다. 다만 2026년 상반기 공시·보도를 기준으로, 대한민국 환율을 내리려는 수단을 아래 세 겹으로 나눠 보겠습니다. 이 글은 환전·투자 추천이 아닙니다.

환율을 내리는 방법 — 세 겹으로 보기

요약①

지금 쓰는 것

단기 완충

- 구두개입·시장 조사

- 달러 매도 개입

- NPS 스왑·환헤지

- 수출기업 환전 권고

- 한은 금리 인상

②

장벽이 큰 것

효과는 있으나 실행 어려움

- 수출대금 환전 의무화

- 자본유출 규제

- NPS 해외투자 축소

- 환율 목표제

③

거의 불가능

구조·주권 한계

- Fed·달러 약세 요구

- 외국인 매도 명령

- 대미 투자 철회

- 무제한 외환개입

아래 본문에서 각 수단의 효과·한계를 자세히 다룹니다.

숫자로 보는 2026년 환율 — 왜 이렇게 올랐나

숫자만 나열하면 파편처럼 느껴집니다. 그래서 시간 순으로 정리했습니다.

1단계 — 4월, 잠깐 숨 고르기 (~1,483원)

4월 말 원/달러는 약 1,483원까지 내려갔습니다. 외국인 주식 매도가 잠시 둔화되고 달러가 조정받은 구간입니다(BOK·언론 보도).

2단계 — 5월, 심리적 1,500원 붕괴

5월 15일 이후 1,500원이 다시 넘어서며 “고환율 장기화” 논의가 커졌습니다. 중동 리스크·유가·외국인 매도가 겹쳤습니다.

3단계 — 6월 초, 1,560원 돌파

6월 첫 주 장중 1,561.5원까지 올랐습니다. 2026년 들어 외국인은 KOSPI에서 약 118조 원 순매도했다는 보도가 나왔고, 시장은 Fed 추가 인상 가능성도 함께 봤습니다.

4단계 — 1,550원 ‘방어선’과 개입 추정

6월 말 1,550원 부근에서 원화가 반등했고, 로컬 트레이더·언론은 달러 매도 개입을 추정했습니다. 구윤철 부총리는 중반 1,500원대가 펀더멘털 대비 과하다고 밝혔습니다.

5단계 — 구조적 달러 수요는 그대로

연합뉴스(6/8) 등은 시장이 1,600원 시나리오도 가격한다고 전했습니다. 개입으로 잠깐 막아도, 외국인 주식 매도·대미 투자·수출기업 달러 보유 같은 구조는 하루아침에 사라지지 않습니다.

정리하면 외국인 매도 → 1,500 붕괴 → 1,560 급등 → 1,550 개입 추정 → 구조적 달러 수요 잔존입니다.

대한민국 환율 경로 — 한눈에

먼저 2026년 상반기 실제 경로입니다. ~1,483(4월) → 1,500+ → ~1,561(고점) → ~1,535(6월 말).

원/달러 환율 경로 (원)

세로 막대 그래프대한민국 환율 원달러 2026년 4월 1483원에서 6월 1561원 고점 후 1534원. 2026년 H1 실제 경로(원/달러). BOK·언론. 투자 권유 아님.

하반기 네 가지 시나리오 — 상상력을 켜 보면

환율은 숫자 하나로 끝나지 않습니다. 어떤 사건이, 어떤 순서로 겹치느냐에 따라 그림이 완전히 달라집니다. 아래는 2026년 하반기를 소설처럼 그려 본 네 가지 ‘만약’입니다. 예측이 아니라 시나리오이고, 재미와 이해를 위한 상상입니다.

① 「달러가 지쳐서」— 1,280원대 (<1,300)

가을 Fed가 ‘인하 사이클 개시’를 공식화하고, 유가가 호르무즈 긴장 완화로 한 번에 꺾입니다. 외국인이 KOSPI에서 순매수로 돌아서고, 서학개미 커뮤니티엔 “지금 달러 팔았어야 했다”는 후회글이 올라옵니다. 공항 환전소 앞 줄이 짧아지고, 1,300원 아래를 ‘리턴 오브 강원화’라 부르는 날이 옵니다. 다만 2026년 6월 기준으론 Fed 매파·외국인 118조 원급 매도가 남아 있어, 네 장의 카드가 동시에 맞아야 하는 꼬리 시나리오입니다.

② 「1,550 방어막 드라마」— 횡보의 반(1,450~1,580)

7월 한은이 금리를 올리고, 총재가 ‘환율 안정’을 분명히 말합니다. 1,550원 부근에선 개입 추정 뉴스가 주 1~2회 나오고, 환율은 권투처럼 1,480↔1,570 사이를 오갑니다. 수출기업 CFO는 “환전 타이밍이 매일 회의 안건”이 되고, 당국은 “과도한 고환율은 수정됐다”고 말하지만 시장은 1,600을 아직 장바구니에 넣어 둡니다. 지루해 보이지만, 정책 카드가 맞물리면 가장 오래 머무를 구간입니다.

③ 「1,600 재시험」— 고환율 관성(1,580~1,680)

외국인 매도가 줄지 않고 Fed가 한 차례 더 인상 신호를 냅니다. 어느 날 장중 1,598원을 찍고, 트레이더들 사이에 “이번엔 1,600 간다”는 밈이 돕니다. 다음 날 1,602원 — 헤드라인은 ‘심리선 돌파’, 유가·대미 투자·반도체 CAPEX 달러 수요가 동시에 거론됩니다. 해외여행 예약 앱 검색량이 다시 늘고, “원화 약세가 당분간 기본값”이라는 말이 투자 유튜브 썸네일에 붙습니다. 연합(6/8)이 말하던 시장 상단 구간과 겹치는 현실적인 불안 시나리오입니다.

④ 「1,800 너머의 밤」— 스트레스 (>1,800)

지정학 쇼크가 유가와 자본 유출을 동시에 키웁니다. 개입 뉴스는 나오지만 환율은 밤사이 30~50원씩 튀고, “외환보유액 몇 주치냐”는 질문이 검색어 상위에 올라옵니다. NDF(역외 선물) 포지션 논쟁, 긴급 간담회, “IMF 얘기 나온다”는 말이 SNS까지 번지는 장면까지 — 1997년을 예언하는 게 아니라, 트레이더들이 스트레스 테스트할 때 쓰는 상단입니다. 확률은 낮지만, 1,600이 깨진 뒤엔 상상의 문이 열리는 구간입니다.

네 시나리오를 한 줄로 엮으면 이렇습니다. 달러가 지치면 1,300 아래도 가능하고, 당국이 버티면 1,550 드라마, 외국인·Fed가 안 꺾이면 1,600 재시험, 쇼크가 겹치면 1,800 너머. 숫자는 같아도 누가 먼저 움직이느냐에 따라 제목이 바뀝니다.

시나리오 구간 — 차트

하반기 시나리오 구간 (원)

세로 막대 그래프대한민국 환율 시나리오 1300원 미만 1800원 초과 구간. 2026년 H2 시나리오 구간(원/달러). 본문 확률 판단과 연동. 투자·환전 권유 아님.

확률 판단 — 어디로 갈 가능성이 큰가

정답은 없습니다. 위 네 ‘만약’에 주사위를 한 번 굴린다고 생각해 보세요(합계 100%).

• 「달러가 지쳐서」 <1,300: 약 10% — Fed·유가·외국인·서학개미 심리가 한 방에 맞아야 함.

• 「1,550 방어막 드라마」 1,450~1,580: 약 50% — 개입·금리·유가가 맞으면 지루하지만 그럴듯한 체류 구간.

• 「1,600 재시험」 1,580~1,680: 약 28% — 매도·Fed가 안 꺾이면 심리선 재돌파.

• 「1,800 너머의 밤」 >1,800: 약 12% — 낮지만, 1,600 이후 상상력이 커지는 꼬리.

제 판단은, 드라마틱한 극단(1,300·1,800)보다 1,550 주변의 ‘반복 시청’이 더 길어질 가능성이 크다는 쪽입니다. 다만 1,600을 넘기는 순간 시나리오 ③④의 비중이 빠르게 늘고, 뉴스 톤도 달라집니다. 확정 예측이 아닙니다.

시나리오별 확률 — 차트

하반기 시나리오 확률 (%)

세로 막대 그래프대한민국 환율 시나리오별 확률 2026년 하반기. 2026년 H2 기준 저자 판단(합계 100%). 매크로·정책 가정 반영. 확정 예측 아님.

지금 당국이 쓰는 방법 — 효과와 한계

1. 구두개입(경고)

가장 쉽게 쓰는 카드입니다. 2026년 6월 기재부·한국은행은 과도한 변동성·일방적 움직임에 단호히 대응하겠다고 반복했습니다. NDF(역외 선물) 투기도 언급했습니다.

한계는 분명합니다. 말만으로는 이미 쌓인 숏 포지션·외국인 매도를 막기 어렵습니다. 단기 심리 진정에는 도움이 되지만, 환율을 지속적으로 내리기엔 힘이 약합니다.

2. 스팟 개입 — 달러 매도

외환보유액에서 달러를 팔고 원화를 사는 방식입니다. 6월 1,550원 부근에서 개입이 있었다는 시장 해석이 나왔습니다.

단기 효과는 큽니다(아래 차트에서 상대 기여도 최상위). 그러나 5월 말 외환보유액은 약 4,270억 달러로, 개입·스왑 때문에 전월 대비 감소했다고 한국은행이 설명했습니다. 보유액은 유한하고, 하루 외환 거래량에 비하면 한 번에 쓸 수 있는 탄환도 제한적입니다. BIS 논문도 한국 개입 목적이 변동성 완화이지 환율 목표 고정이 아니라고 짚습니다.

3. 국민연금 — FX 스왑 $650억 + 환헤지 20%

2025~2026년 외환당국과 국민연금은 650억 달러 한도 FX 스왑을 2026년 말까지 연장했습니다(KDI·머니투데이). 국민연금이 해외투자 때문에 현물 시장에서 달러를 사는 수요를 스왑으로 흡수하는 구조입니다.

4월 기금위는 전략적 환헤지 15%에 전술적 5%를 더해 최대 20%까지 환율 대응에 쓸 수 있게 했습니다. 헤지를 늘리면 원화 매수 수요가 생깁니다.

어려운 지점: 스왑은 만기 시 달러가 다시 돌아옵니다 — 일시적 완충지지 영구 해결책이 아닙니다. 환헤지는 기금 수익률과 충돌하고, 발동·청산 레벨이 시장에 알려지면 효과가 선반영됩니다(이재명 총재 발언·언론 지적). 국민연금이 “상시 환헤지”를 원치 않아 4자 협의가 5개월 걸린 배경도 있습니다.

4. 수출기업 — “달러 즉시 환전” 요청

6월 11일 정부는 삼성전자·SK하이닉스 등에 수출대금 조기 환전과 해외 유보 자금 국내 유입을 요청했습니다(연합뉴스).

역설은 여기 있습니다. 환율이 높을수록 기업은 같은 달러를 나중에 환전할수록 원화를 더 받습니다. 당국은 달러 공급을 늘리고 싶지만, 기업 인센티브는 달러 보유 쪽입니다. 그래서 이번 조치는 법적 의무가 아니라 간담회·권고에 그쳤습니다.

5. 한국은행 금리 인상 — 7월이 관건

한은 총재는 6월 “너무 늦기 전에” 금리를 올려야 한다고 밝혔고, 시장은 7월 16일 인상을 가격합니다. 금리를 올리면 원화 자산 매력이 커져 환율 하락(원화 강세)에 도움이 될 수 있습니다.

다만 Korea Herald가 인용한 분석처럼, 인상 자체보다 ‘환율 안정용 신호’를 얼마나 분명히 내보이느냐가 관건입니다. Fed가 매파면 한국만 올려도 괴리가 남고, 가계부채·주택 시장 부담은 커집니다.

정책 수단 — 단기 기여도(상대)

정책 수단 단기 기여도

세로 막대 그래프대한민국 환율 하락 정책 수단 단기 기여도 상대 지수 개입 국민연금 금리. 단기 환율 하락(원화 강세) 기여 상대 지수(100=최대). 실현 가능성·지속성은 별도 — 본문 참고. 투자 권유 아님.

아래 차트는 단기적으로 환율을 내리는 데 기여할 수 있는 힘을 상대 지수로 본 것입니다. 실현 가능성·지속성은 별도입니다 — 구두개입은 쉽지만 약하고, 개입은 강하지만 탄약이 줄어듭니다.

효과는 커 보이지만 — 실제로 하기 어려운 방법

수출대금 회수·환전 의무화

매일경제 등에 따르면, 과거 외환거래법에는 수출채권 강제 회수 조항이 있었으나 2017년 삭제됐습니다. 지금은 회수 불가 사유 확인 절차만 남아, 당국이 기업 달러를 직접 건드리기 어렵습니다.

의무화를 다시 넣으려면 법 개정·기업 반발·글로벌 결제 관행과 충돌합니다. 2026년에도 당국은 특정 산업·규모에 한정한 모니터링 정도를 논의하는 수준입니다. “수출은 역대 최대인데 달러가 안 풀린다”는 불만의 뿌리가 여기 있습니다.

자본유출 규제(해외주식·개인)

서학개미·해외 ETF 수요도 원화를 밖으로 보냅니다. 이를 막는 건 이론상 환율에 도움이 되지만, 자본시장 개방 원칙과 정면 충돌합니다. 2026년 MSCI가 한국을 선진국으로 올리지 않은 이유 중 하나로 환 시장 접근성·유동성을 꼽았습니다. 규제 강화는 환율과 신용도·외국인 유입을 동시에 건드립니다.

국민연금 해외투자 대폭 축소

해외 주식·채권 비중을 줄이면 달러 수요 자체가 줄어듭니다. 하지만 외환당국이 원하는 것과 기금의 수익률 의무가 다릅니다. 2025~2026년 뉴프레임워크는 “상시 환헤지” 대신 전략적 헤지 확대라는 절충으로 끝났습니다. 해외투자 자체를 급격히 줄이는 카드는 정치·법적으로 더 무겁습니다.

환율 목표제·장기 강원화 고정

1997년 이후 한국은 시장이 환율을 결정한다는 원칙에 가깝습니다. 정부가 1,300원을 목표로 박아 두고 무한 개입하는 식은 환율 조작국 논란·수출 경쟁력 논쟁을 동시에 부릅니다. 당국도 “펀더멘털 대비 과한 변동”만 막겠다는 톤입니다.

거의 불가능에 가까운 것 — 그래도 시장이 묻는 이유

1. 미국·Fed에 달러 약세를 요구. 원/달러의 반대편은 달러입니다. Fed가 인상 경로에 있으면 한국만의 정책으로 환율을 크게 내리기 어렵습니다.

2. 외국인 주식 매도를 막는 행정 명령. 2026년 외국인 KOSPI 순매도 규모는 수십~백조 원 단위입니다. 이 흐름을 억지로 끊을 수는 없고, 매력 있는 자산·환율 안정으로 돌아오게 해야 합니다.

3. 대미 $3,500억 투자 약속 철회. 중동발 전쟁·관세 협상 맥락에서 나온 구조적 달러 수요입니다. 단기 환율 정책만으로 상쇄하기 어렵습니다(중앙일보 등).

4. 무제한 외환개입. 보유액 $4,270억은 커 보이지만, 급변 시장에서 며칠 치 수요만으로도 소진될 수 있다는 우려가 반복됩니다. 신용등급·외채 이미지 리스크도 있습니다.

5. 유가·에너지 수입 단가를 국내 정책만으로 통제. 이란 전쟁·호르무즈 리스크는 원화 약세 압력입니다. 환율을 내리려 해도 유가가 오르면 무역수지가 나빠질 수 있습니다.

개인 투자자 — 무엇을 보면 되나

환율 예측보다 당국이 어떤 카드를 먼저 쓰는지를 보는 편이 낫습니다. 체크리스트: ① 1,550~1,560 개입 빈도 ② 7월 한은 금리·총재 발언 ③ 국민연금 환헤지 실행 뉴스 ④ 외국인 KOSPI 순매도 속도 ⑤ Fed·유가.

비트코인·글로벌 유동성 글에서 다룬 것처럼, 원화만의 문제가 아니라 달러 강세·자금 이동과 겹치는 구간입니다.

정리 — 세 겹의 현실

대한민국 환율을 내리는 방법은 있습니다. 다만 대부분 단기 완충이지 구조를 바꾸지는 못합니다. ① 개입·국민연금·금리로 버티기 ② 기업·시장 설득으로 달러 풀기 ③ 의무화·규제·목표제는 장벽이 커서 2026년엔 사실상 빠져 있습니다.

표면적으로는 1,550원에서 막힌 것처럼 보여도, 시장은 아직 1,600원 가능성을 말합니다. 개입이 방어선이지, 환율이 안전하게 내려갔다는 뜻은 아닙니다.

한줄 코멘트. 환율을 내리는 카드는 많아 보이지만, 실제로 쓸 수 있는 건 ‘탄약을 쓰는 카드’와 ‘말로 부르는 카드’뿐인 날이 많습니다. 나머지는 법·시장·미국·수출기업 이익과 맞물려 쉽게 꺼내지 못하는 카드입니다.

환율을 내리는 카드는 많아 보이지만, 어려운 날엔 탄약과 말만 쓰는 경우가 많다.

출처

- Yonhap — FX authorities June 2026

- Korea Herald — won 16-year low

- JoongAng — foreign selling

- KDI — NPS FX swap

- Asiae — NPS hedge 15%

- Maeil — export proceeds law

- Yonhap — exporter meeting

- Yonhap — FX reserves May 2026

- Internal study: 2026-06-20-krw-exchange-rate-policy-session-01.md

Leave a Reply