Korea Solo Entrepreneurship: 1.16M Businesses, Avg 266M KRW — Paths to 10 Billion

Korea’s solo entrepreneurship layer — solo creative enterprises in MSS terms — hit 1,162,529 in 2023, up 15.4% YoY. Headlines scream a boom.

The same survey puts average revenue at about 266 million KRW (~2.66억) and net profit at ~36 million KRW. For one owner with no paid staff, that is often above a side hustle, below a big-company salary after tax and costs.

Today we narrow the lens: Korea’s 1-person reality, how the US, UK, Germany, and Japan differ, and which fields and models could plausibly approach 10 billion KRW (100억) in sales — in five story-like scenarios.

Analogy: 1.16 million runners in one race; the average finish is ~266 million KRW; 10 billion KRW is Olympic territory. Same sport, different course and shoes.

Not business, tax, or investment advice. Commentary based on official stats and public cases.

Korea solo entrepreneurship — what the numbers say

MSS defines solo creative enterprises as one person (or up to four partners) with no regular employees. Some sectors are excluded.

Industries: e-commerce 27.9%, manufacturing 21.2%, education services 17.1%. Customers: B2C 78%, B2B 19.1%. Average founder age 55.1; 16.3 years prior work experience.

First sale in 2.6 months; break-even in 29.8 months. Survival is not scale.

Solo industry mix — chart

Solo industry mix (%)

Bar chartKorea solo enterprise industry mix e-commerce manufacturing education. 2023 solo creative enterprise industry share (%). MSS 2025 survey. Not advice.

How advanced economies differ

Share: Korea’s self-employment rate is 23.2% of employment vs 6.1% US, 8.6% Germany, 9.5% Japan (Destatis, 2023).

Scale: UK businesses with no employees average ~£89,889 turnover (2024). Thick “small revenue” layer in both countries.

Ceiling: US nonemployers are the majority of establishments; ~$1.8T receipts in 2023 (Census). Global rails — Stripe, app stores, Upwork — help a thin tail scale in dollars.

Korea: many solo operators; US/UK: lower share, higher platform ceiling for digital.

Self-employment rate — country chart

Self-employment rate (%)

Bar chartKorea US Germany Japan self-employment rate comparison. Self-employment % of employment, 2023. Destatis intl table. Structural compare only.

What works in Korea — fields and models

Patterns for scale: sell units not hours; don’t trap in Korea-only B2C; package 10+ years of career; leverage AI/outsourcing while staying the sole decision-maker.

Harder combos: pure marketplace 3P price wars, hourly freelancing only, offline high-fixed-cost alone — tend to stick near the 2.6bn average.

10bn KRW sales — five scenarios

Ten billion KRW annual revenue is a extreme tail among 1.16M firms. Five what-if stories — not forecasts.

① “3 a.m. deploy” — global B2B micro-SaaS

Seoul solo dev; $49/mo niche tool; AI support; ~$700k MRR year three → ~10bn KRW annualized. <5% Korea customers. Risk: FX, tax, clones.

② “The retired manager’s second title” — senior B2B packages

18 years in equipment sales; 300M KRW/yr retainers × 40 SMEs → 12bn KRW revenue, 35% margin. Matches Korea’s 55-year-old founder profile.

③ “Warehouse-free shop” — D2C + OEM

Skincare brand; OEM/3PL; founder-led live commerce; 11bn KRW sales, zero regular staff, heavy ad/logistics spend.

④ “Agent factory” — SME subscription automation

9.9M KRW/mo × 900 clients → ~10.6bn KRW; one human, dozens of AI agents.

⑤ “When the newsletter became the company” — IP + training

120k free subs; 8k paid; 150 corporate workshops → ~10bn KRW. Trust is the product; regulation is the risk.

Common thread: copy, subscription, packages, global pricing — not selling hours in KRW.

10bn paths — feasibility chart

10bn KRW paths feasibility

Bar chartSolo entrepreneurship 10bn KRW path feasibility index. Relative feasibility index toward ~10bn KRW for solo operators in Korea (100=best). Author judgment.

Revenue ladder — average to 10bn

Revenue ladder (100M KRW)

Bar chartSolo business revenue ladder avg 2.6bn to 10bn KRW. Revenue scale (100M KRW units). Avg from MSS; 10bn is scenario ceiling. Not advice.

Reality check — odds and policy

Relative odds: global SaaS highest ceiling but hardest entry; senior B2B best fit for Korea’s age/career stats; AI agents fast but commoditized; D2C margin traps; IP/edu regulatory cliff.

Programs like TIPS often assume 2+ person teams — solo tech founders start behind (Korean press). Ladder: avg 2.6bn → top ~10bn → rare 30bn → scenario 100bn.

Investor lens — funding solo founders & returns

From the investor side, not every solo operator is an asset. MSS’s 1.16M count mixes livelihood businesses (~266M KRW avg revenue) with a thin tail that shows growth curves, cap tables, and exit paths.

① Personal investment associations (angel funds) — 1,248 new registrations in 2024 (Korean press). Up to 100% income deduction on the first 30M KRW of venture investment. Liquidated venture funds averaged ~10% returns (2021–23, MSS-cited); top funds hit ~32% gross IRR (e.g. Woowa/Toss-era vintage). GPs often cite ~20% target IRR — a target, not a population average.

② Direct angel / syndicates — US Kauffman/ACA-style studies: diversified angel books often discuss 2.5–2.6x MOIC, ~22–27% IRR, but 50–70% of deals return less than capital; a few 5–30x winners carry portfolios (power law). Median IRR near 0% with only 1–5 names is common in the data.

③ Revenue-based financing (RBF) — repay via a % of revenue to a 1.2–3x cap, usually non-dilutive for founders. Funds often target 15–30% IRR with quicker distributions than equity. Fits recurring revenue / margin — closer to global SaaS scenarios than the 2.6bn KRW average shop.

④ Equity crowdfunding — from ~1M KRW on Korean platforms. Marketing decks cite 15–25% IRR on equity deals; bond-style crowdfunding history shows ~10.5% on winners vs ~64% loss rates on losers (Bizwatch 2019) — same hit-driven math as angels.

⑤ Debt / policy loans — founder financing, not investor return products. The most common rail for solo operators.

Bottom line for investors: capital attaches where copy, subscription, and global pricing show up — the same models that might reach 10bn KRW. The question is how many names out of 1.16M, not the headline IRR on a slide.

Investment channels — expected return chart

Investor returns (IRR % approx.)

Bar chartInvestor return bands for solo-founder channels venture angel RBF. Approx. annual IRR (%). Mix of liquidated VC stats, angel studies, RBF targets. Not advice.

Checklist

Hours vs units; B2C trap; career package; global payment rails; leverage without employees; is the goal 3–5× average or 100bn?

Wrap-up

Solo entrepreneurship in Korea is huge in count, modest in average scale. 10bn KRW lives in a few repeatable story types — global SaaS, packaged expertise, leveraged D2C, agent subscriptions, IP.

For investors, angel, personal funds, RBF, and crowdfunding draw different risk-return curves — ~10% liquidated VC averages vs ~25% diversified angel targets vs 30%+ top-quartile funds, all before diversification and tax.

One line. Founders choose between the 2.6bn and 10bn courses; investors choose which few names in 1.16M deserve capital.

Solo entrepreneurship is a headcount game only at the start — then it is a course-selection game.

Sources

- Yonhap — MSS solo enterprise survey 2025

- KDI — MSS survey summary

- Destatis — self-employment international

- UK — Business Population Estimates 2024

- US Census — nonemployer statistics 2023

- MoneyToday — Korea solopreneur vs US

- MoneyToday — angel investing & tax deduction

- Chosun — personal investment associations

- Koor — angel portfolio IRR studies

- Internal study: 2026-06-17-korea-solo-entrepreneur-100bn-session-01.md

1인 창업 116만 시대 — 평균 2.6억과 100억 사이, 어떤 길이 열려 있나

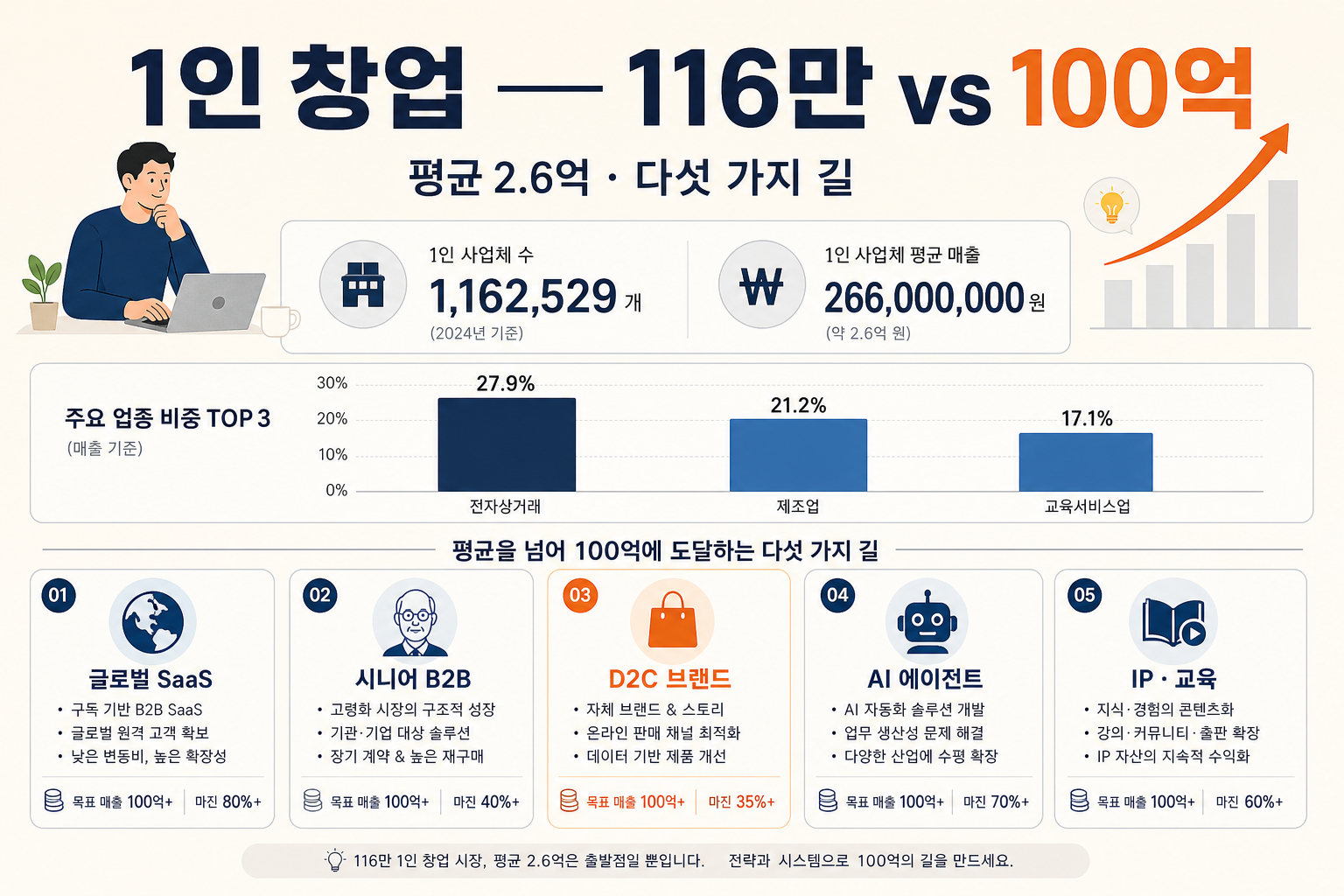

중소벤처기업부 발표를 보면, 우리나라 1인 창업(1인 창조기업)은 2023년 기준 116만2,529곳입니다. 전년보다 15.4% 늘었습니다. 숫자만 보면 “1인 창업 붐”처럼 느껴집니다.

그런데 같은 조사에서 기업당 평균 매출은 2억6,640만 원, 당기순이익은 3,620만 원입니다. 월로 나누면 대표자 한 명이 버는 체감 소득은, 세금·경비·휴가 없는 전제를 깔면 “부업 이상, 대기업 연봉 이하” 구간에 많이 모입니다.

그래서 오늘은 시장을 좁혀 봅니다. 대한민국 1인 창업의 현실이 무엇인지, 미국·영국·독일·일본과 어디가 다른지, 그리고 헤드라인에서 말하는 100억 매출에 가까워지려면 어떤 분야·어떤 방식이 그나마 그럴듯한지 — 다섯 가지 시나리오로 그려 보겠습니다.

쉬운 비유: 116만 명이 같은 마라톤에 들어갔는데, 완주 기록(평균)은 2.6억 원이고, 100억 원은 올림픽 급입니다. 모두가 뛸 수는 있지만, 코스·신발·훈련 방식이 다릅니다.

이 글은 창업·투자·세무 추천이 아닙니다. 공식 통계와 공개 사례를 바탕으로 한 해설입니다.

대한민국 1인 창업 — 숫자가 말해 주는 것

중기부 1인 창조기업은 창의성·전문성을 갖춘 1인(또는 5인 미만 공동)이 상시근로자 없이 사업하는 형태를 말합니다. 일부 업종(부동산·숙박·음식·운수 등)은 빠집니다.

업종을 보면 전자상거래 27.9%, 제조 21.2%, 교육서비스 17.1%가 상위입니다. 셋만 합쳐도 66%. 즉 한국 1인 창업은 온라인 판매 + 손맛 제조 + 강의·코칭 쪽으로 쏠려 있습니다.

거래처는 B2C 78%, B2B 19.1%. 소비자 한 명한테 파는 구조가 압도적입니다. 대표자 평균 연령 55.1세, 창업 전 직장 근무 16.3년 — “젊은 스타트업”보다 경력형 1인 사업에 가깝습니다.

창업 후 첫 매출까지 2.6개월, 손익분기 29.8개월. 반년 넘게 버티면 살아남기 시작한다는 뜻이지, 곧바로 크게 벌었다는 뜻은 아닙니다.

1인 창업 업종 — 차트

1인 창업 업종 비중 (%)

세로 막대 그래프대한민국 1인 창업 업종 비중 전자상거래 제조 교육. 2023년 기준 1인 창조기업 업종 비중(%). 중기부 2025 실태조사. 투자·창업 권유 아님.

선진국은 어떻게 다른가

비교는 조심해야 합니다. 정의가 국가마다 다릅니다. 그래도 큰 그림은 보입니다.

① 비율: 총고용 대비 자영업·자기고용 비율은 한국이 23.2%(2023)로 미국 6.1%, 독일 8.6%, 일본 9.5%보다 훨씬 높습니다(독일 연방통계청 국제표). 한국은 “1인으로 먹고사는 사람”이 많은 나라입니다.

② 규모: 영국은 직원 없는 사업체가 약 407만 곳, 평균 매출은 약 £89,889(2024, 정부 통계·2차 집계). 우리 평균 2.6억 원과 비슷한 “작은 매출” 층이 두 나라 모두에 두껍습니다.

③ 천장: 미국은 무급 직원 사업체(nonemployer)가 전체 사업체의 다수이고, 2023년 매출 규모만 약 1.8조 달러에 달합니다(인구총조사국). 다만 이건 합계이고, 개별 1인이 100억 원을 버는 게 흔하다는 뜻은 아닙니다. 대신 Stripe·앱스토어·Upwork 같은 글로벌 결제·유통 레일이 있어, 소수가 달러로 크게 가는 코스가 미리 깔려 있습니다.

한 줄 요약: 한국은 1인 창업 ‘인원’은 많고, 선진국 일부는 비율은 낮지만 플랫폼·B2B 천장이 높은 편입니다.

자영업 비율 — 선진국 비교 차트

자영업 비율 (%)

세로 막대 그래프한국 미국 독일 일본 자영업 비율 비교. 총고용 대비 자영업·자기고용 비율(%), 2023. 독일 연방통계청 국제표. 구조만 비교.

한국에서 통하는 분야와 방식

116만 곳을 “성공 업종” 네 가지로만 자르면 위험합니다. 다만 통계와 사례를 합치면 스케일이 나는 쪽에 공통점이 있습니다.

1. 시간을 파는 게 아니라 ‘단위’를 파는 것. 강의 1회 30만 원 × 300명 = 9,000만 원. 같은 노력으로 디지털 복제(녹화·템플릿·SaaS)가 붙으면 천장이 올라갑니다.

2. 한국 시장만 쓰지 않는 것. 원화·한국어에 갇히면 1,300만 소비자 시장입니다. 달러·영어·B2B SaaS는 같은 1인이라도 단가가 다릅니다.

3. 55세 경력을 ‘패키지’로 묶는 것. 평균 연령 55세는 약점만이 아닙니다. 16년 산업 경험을 월 500만 원 리테이너 × 20곳 같은 식으로 제품화하면 B2B 매출이 커집니다.

4. 직원 대신 ‘레버리지’. 법적으로 상시근로자가 없어도, 제조 위탁·물류 3PL·AI 에이전트·프리랜서 풀은 씁니다. 1인 창업의 본질은 혼자 모든 일을 하는 것이 아니라 혼자 의사결정하는 것에 가깝습니다.

반대로 잘 안 되는 조합도 분명합니다. 플랫폼 수수료만 내고 가격 경쟁하는 쿠팡·배달 3P 단독, 시간당 과금만 하는 프리랜스, 규제·재고 부담 큰 오프라인 단독 — 평균 2.6억에서 오래 머무르기 쉬운 쪽입니다.

100억 매출 — 다섯 가지 시나리오

100억 원(연매출)은 116만 곳 기준 극히 드문 꼬리입니다. 아래는 ‘만약 이렇게 가면’ 그럴듯한 다섯 편의 짧은 소설입니다. 예측이 아닙니다.

① 「새벽 3시 배포」— 글로벌 B2B 마이크로 SaaS

서울에서 혼자 일하는 개발자 A. 제품은 좁습니다 — “쇼핑몰 리뷰를 AI로 모아 엑셀에 넣어 주는” 툴. 가격은 월 49달러. 마케팅은 X(트위터)와 Product Hunt, 고객지원은 AI가 80% 처리합니다. 3년 차 월 70만 달러(약 9억 원) 구독, 연환산하면 100억 원 문턱을 넘습니다. 한국 고객 비중은 5% 미만. 비결: 처음부터 영어·달러·카드결제. 함정: 환율·해외 세무·경쟁 복제.

② 「퇴직한 그 과장의 두 번째 직함」— 시니어 B2B 패키지

반도체 장비 영업 18년 하다 나온 B. “공장 설비 도입 전 체크리스트 + 협상 스크립트”를 연 3,000만 원 패키지로 팝니다. 고객은 국내 중소 제조 40곳. 직원은 없지만, 현장 촬영·편집은 외주. 매출 120억 원, 이익률 35% — 사람을 안 쓰는 게 아니라 비싼 지식만 씁니다. 통계상 평균 연령 55세·전직 연관성 60점과 잘 맞는 길입니다.

③ 「창고 없는 쇼핑몰」— D2C 브랜드 + 위탁

스킨케어 브랜드 C. 제조·물류는 OEM·3PL, 본인은 레시피·브랜드·라이브커머스. 마진 42%, 자사몰·네이버 동시 운영. 인플루언서 대신 대표가 매주 라이브 — 신뢰가 곧 전환율. 연매출 110억 원 때도 정규직 0명(법적 1인 창조기업), 대신 물류비·광고비가 매출의 절반. 함정: 재고 리스크를 OEM에 넘기지 못하면 한 번에 무너집니다.

④ 「에이전트 공장」— 국내 중소기업 구독 자동화

회계·인사·영업 메일을 묶은 ‘AI 직원 3종 세트’를 월 99만 원에 파는 D. 고객 900곳이면 이론상 연 106억 원. 설치는 표준화, 커스텀은 최소. 1인이지만 에이전트 40개가 돌아갑니다(매일경제 등에서 다룬 1인+AI 에이전트 트렌드와 맞물림). 비결: B2B 반복 과금. 함정: 대기업이 같은 기능을 싸게 넣으면 가격이 깨집니다.

⑤ 「뉴스레터가 회사가 된 날」— IP·교육 라이선스

세무·노무 콘텐츠 E. 무료 뉴스레터 구독 12만 → 유료 8,000명(월 1.9만 원) + 기업 교육 건당 500만 원 × 150건. 합치면 연 100억 원 안팎. 콘텐츠는 한 번 만들고 연 3회만 업데이트. 비결: 신뢰 IP. 함정: 규제 분야는 자격·광고 심의, 한 번의 오류가 브랜드 종료입니다.

다섯 편 공통점: 한국 인건비로 시간을 팔지 않고, 복제·구독·패키지·글로벌 단가를 씁니다.

100억 경로 — 현실성 차트

100억 경로 현실성 지수

세로 막대 그래프1인 창업 100억 매출 경로별 현실성 지수. 한국 1인 창업 기준 100억(10bn KRW) 근접 가능성 — 저자 상대 지수(100=가장 유리). 확정 아님.

매출 사다리 — 평균에서 100억까지

매출 사다리 (억 원)

세로 막대 그래프1인 창업 매출 사다리 평균 2.6억에서 100억. 매출 규모(억 원, 로그 느낌 축). 평균 2.6억·100억은 공식·시나리오 기준. 투자 권유 아님.

현실 점검 — 확률, 제도, 함정

다섯 시나리오에 주사위를 굴리면(저자 판단, 합 100%가 아닌 상대 우선순위):

• 글로벌 SaaS: 100억에 가장 가깝지만 진입 장벽(영어·개발·마케팅) 높음.

• 시니어 B2B: 한국 통계(55세·16년 경력)와 가장 잘 맞음, 다만 건수 늘리기 어려우면 10억에서 멈춤.

• AI 에이전트 구독: 성장 빠르지만 대기업 표준 기능에 밀릴 위험.

• D2C: 스토리는 강하지만 마진·재고가 매출을 잡아먹음.

• IP·교육: 100억 가능하나 규제·신뢰 붕괴 리스크 최대.

제도도 변수입니다. 팁스(TIPS) 등 주요 R&D는 2인 이상 팀을 전제로 하는 경우가 많아, 1인 기술 창업자는 출발부터 불리하다는 지적이 있습니다(머니투데이 등). 세무·4대보험·법인 전환 시점(매출 수억~수십억)도 혼자 공부할 분량을 넘어갑니다.

매출 사다리로 보면: 평균 2.6억 → 상위권 10억 → 희귀 30억 → 시나리오 100억. 대부분은 첫 두 칸에서 끝납니다. 그걸 부끄러운 게 아니라 통계가 그렇다는 뜻입니다.

투자자 시각 — 1인 창업자에게 돈 넣는 방법과 수익률

지금까지는 창업자 시야였습니다. 반대편에서 보면, 1인 창업자 전부가 투자 대상은 아닙니다. 중기부 평균 매출 2.6억짜리 생계형 업종 116만 곳과, 성장 곡선·지분 구조·회수(Exit) 경로가 보이는 좁은 꼬리는 다른 종목입니다.

① 개인투자조합(엔젤) — 2024년 신규 등록만 1,248개(조선비즈 등). 3,000만 원 이하 벤처 투자분 100% 소득공제, 초과분은 70%/30% 구간. 대상은 보통 기업가치 500억 원 미만 초기 벤처. 중기부·언론 인용 자료상 2021~2023년 청산 벤처펀드 평균 수익률은 10% 내외; 우리벤처 KTBN 7호처럼 Gross IRR 32%급 상위 펀드도 있지만, 평균과 전설은 다른 세계입니다. GP가 제시하는 목표 IRR 연 20%는 ‘목표’일 뿐 공식 평균이 아닙니다(머니투데이·한국엔젤투자협회).

② 직접 엔젤·신드릭 — 미국 Kauffman·ACA 계열 연구에서는 분산된 엔젤 포트폴리오가 보통 2.5~2.6배 MOIC, 연 22~27% IRR 구간을 논의합니다. 다만 50~70% 거래는 원금 미만, 수익 대부분은 5~10%의 대박이 끌어갑니다(파워 법칙). 1~5개만 넣으면 중앙값 IRR은 0%에 가깝다는 분석도 있습니다. 20~30개 분산·실사 시간·후속 투자 여력이 없으면 ‘취미’에 가깝습니다.

③ 매출연동투자(RBF) — 지분 대신 매출의 일정 %로 상환, 보통 원금의 1.2~3배 회수 캡. 창업자는 희석 없이 성장 자금; 투자자는 목표 IRR 15~30%, 분기 배당형에 가깝게 설계된 펀드도 있습니다(해외 Sage Growth Capital 등). 조건은 반복 매출·마진 — 앞의 글로벌 SaaS·구독 모델과 잘 맞고, 평균 2.6억 생계형 업종과는 거리가 있습니다.

④ 증권형 크라우드펀딩 — 와디즈·크라우드닷넷 등 100만 원부터 지분·채권형. 지분형은 이론상 연 15~25% IRR을 상정하는 소개가 많지만, 과거 채권형만 보면 이익 채권 평균 연 ~10.5% vs 손실 채권 64% 손실률처럼 극과 극(비즈워치 2019). 히트작 한 편이 포트폴리오를 살리는 구조는 엔젤과 닮습니다.

⑤ 대출·정책자금 — 투자 수익률이 아니라 창업자의 자금조달. 1인 사업에 가장 흔한 레일입니다. 투자자 관점 ‘수익’은 이자·비용 절감에 가깝습니다.

한 줄로: 통계상 다수 1인 기업은 투자 대상이 아니라 고용·소비의 주체입니다. 위 다섯 시나리오처럼 복제·구독·글로벌 결제가 보일 때만 자금이 붙습니다. 투자자 입장에서는 ‘116만 중 몇 개냐’가 수익률 표보다 먼저입니다.

투자 방식 — 기대 수익률 차트

투자 수익률 (IRR % 근사)

세로 막대 그래프1인 창업자 투자 방식별 기대 IRR 비교 벤처펀드 엔젤 RBF. 연 IRR(%) 근사치. 벤처펀드 청산·엔젤·RBF 등 공개 자료·업계 목표치 혼합. 개별 투자와 다름. 투자 권유 아님.

체크리스트 — 내 사업을 어디에 둘 것인가

① 시간 판매 vs 단위 판매 ② B2C 78% 시장에 갇혀 있지 않은지 ③ 전직 10년+를 패키지로 쓸 수 있는지 ④ 글로벌 결제 레일이 있는지 ⑤ 직원 0명이어도 레버리지(AI·외주)가 있는지 ⑥ 100억이 목표인지, 2.6억의 3배인 8억이 목표인지 — 목표가 다르면 코스도 달라야 합니다.

정리

1인 창업은 한국에서 이미 116만 곳 규모입니다. 하지만 평균 매출 2.6억이 말해 주듯, “많이 한다”와 “크게 한다”는 다릅니다. 선진국과 비교하면 한국은 인원은 많고, 미국·영국식 글로벌 플랫폼 천장은 상대적으로 얇은 편입니다.

100억은 「새벽 배포 SaaS」「퇴직 과장 B2B」「창고 없는 D2C」「에이전트 공장」「뉴스레터 회사」 같은 극소수 스토리입니다. 현실적인 첫 목표는 평균의 3~5배(8~13억)일 수도 있습니다.

투자자에게는 엔젤·개인투자조합·RBF·크라우드가 다른 리스크-수익 곡선을 그립니다. 청산 벤처펀드 ~10%, 분산 엔젤 ~25% IRR 목표, 상위 펀드 30%대 — 숫자는 매력적이지만 분산·회수·세제를 빼면 해석이 달라집니다.

한줄 코멘트. 1인 창업의 승부는 얼마나 열심히 하느냐만이 아니라, 2.6억 코스를 반복할지, 100억 코스로 갈아탈지 — 그리고 투자자라면 116만 중 어디에 베팅할지를 먼저 고르는 일에 가깝습니다.

1인 창업은 처음엔 사람 싸움, 그다음엔 코스 선택 싸움이다.

출처

- Yonhap — MSS solo enterprise survey 2025

- KDI — MSS survey summary

- Destatis — self-employment international

- UK — Business Population Estimates 2024

- US Census — nonemployer statistics 2023

- MoneyToday — Korea solopreneur vs US

- MoneyToday — angel investing & tax deduction

- Chosun — personal investment associations

- Koor — angel portfolio IRR studies

- Internal study: 2026-06-17-korea-solo-entrepreneur-100bn-session-01.md

Leave a Reply