KOSDAQ’s 8% Surge — PER, PBR & Whether the Rally Has Room

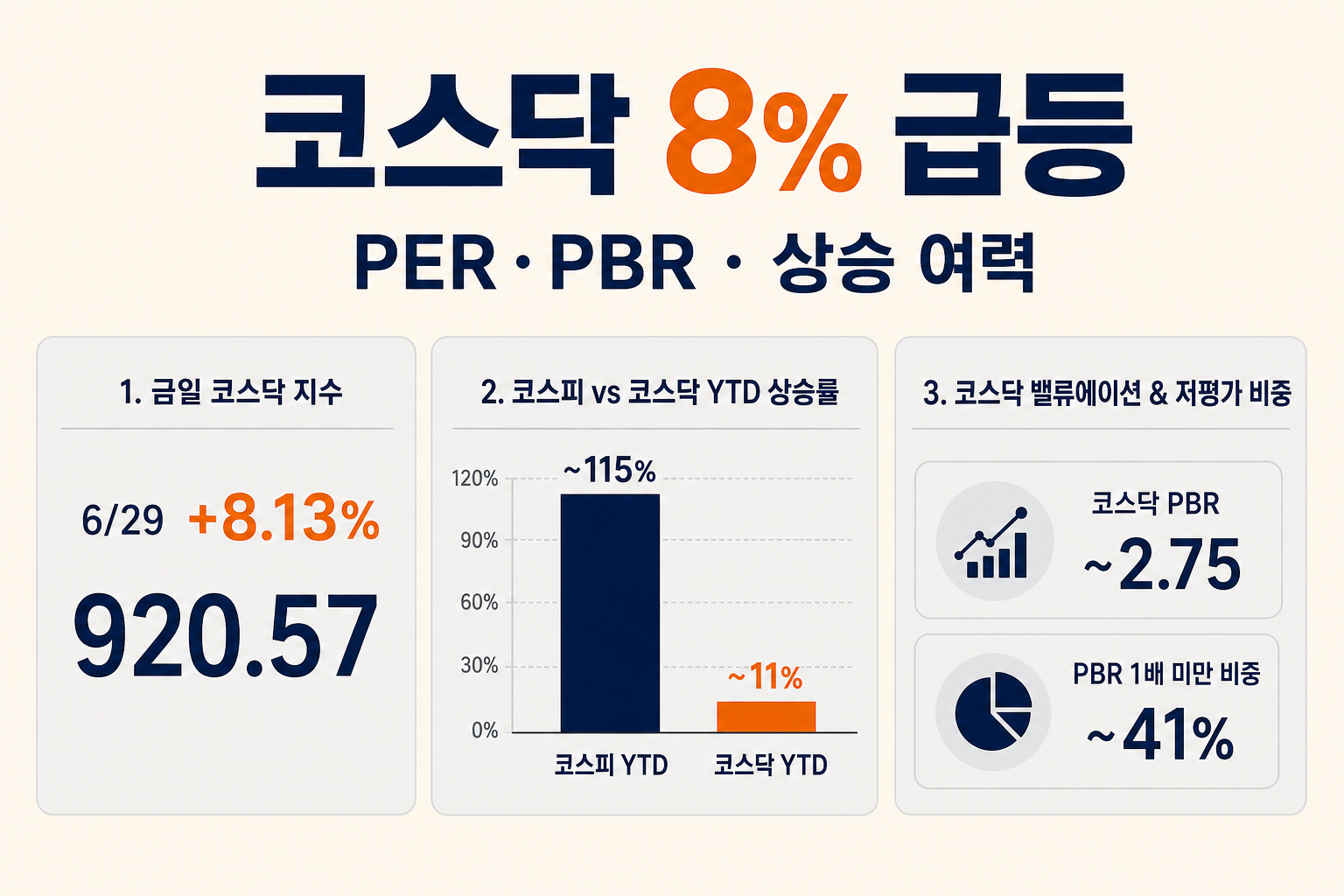

On 29 June 2026, the KOSDAQ closed +8.13% at 920.57. Korea Exchange triggered a buy-side sidecar — the 16th of the year (Newsworks).

The same day KOSPI slipped -0.20%. Brokers described rotation from semiconductors into batteries and bio — not a broad fundamental upgrade. +8% was real that day; it is not every day — on 17 June KOSDAQ rose only +1.30%; on 22 June it fell -7.94% below 900 (MoneyToday).

The question: after a day like this, is KOSDAQ cheap enough to keep rising, or cheap-looking with weak earnings? You need PER, PBR, profits, and flows — not the headline % alone.

Not investment advice. Commentary from public data and press reports.

What the 8% day was

In short: short-term rotation from KOSPI to KOSDAQ. Foreigners bought KOSDAQ while trimming large-cap KOSPI; batteries and bio led. The move looks more like theme chase + bounce from fear than a market-wide earnings surprise.

KOSPI vs KOSDAQ — YTD gap

Mid-June press bundles put KOSPI YTD near +115% vs KOSDAQ near +11% — a 100+ percentage-point gap (Maeil Business). 2026 net-income consensus: ~727T KRW KOSPI vs ~10T KOSDAQ (~73×). Q1 operating profit: 156T vs 4T (MoneyToday). An 8% index day does not mean profits rose 8%.

YTD return gap — chart

YTD returns (%)

Bar chart2026 KOSPI vs KOSDAQ year-to-date return gap. YTD index returns (%) cited in Korean press mid-June 2026. Figures move with dates. Not advice.

Index PER & PBR — cheap KOSDAQ, with traps

KOSDAQ index PBR hovered around ~2.3–2.8× in H1 2026, yet ~41% of listings trade below 1.0× PBR (Herald). The index looks “expensive”; most stocks look below book — classic concentration + loss-making tail.

In May 2026 KOSPI index PBR overtook KOSDAQ for the first time in ~15 years (etoday). “KOSDAQ is cheaper” is now a stock-picking claim, not an index call. KOSDAQ index PER is distorted when earnings are tiny or negative; diluted PCR is proposed as a cleaner screen (MK/KIS).

Sector PER — what KOSDAQ prices in

QuantNova (29 Jun 2026, 5Y-normalized): pharma ~26× PER, -4.5% ROE; semi equipment ~42×; 2nd battery ~32×, -1.6% ROE; AI/robot ~38–42×, negative ROE. The sectors that led +8% already carry growth multiples without average profitability. Further upside needs earnings upgrades; KOSDAQ revisions are still skewed down vs KOSPI (MK).

Sector PER — chart

Sector PER (× avg.)

Bar chartKOSDAQ sector average PER pharma semi equipment battery. 5Y-normalized avg PER by sector/theme (QuantNova 2026-06-29). Loss-making sectors distort PER.

Flows, margin debt & policy

Margin debt has left KOSDAQ while piling into KOSPI (MT). Foreigners often lead one-day spikes. Segment reform / Select league (~70 names) may re-rate leaders, not the whole 1,800+ pool (Sedaily, ETNews). Low-PBR tagging starts July (Herald).

Upside — three scenarios

KOSDAQ — three scenarios

SummaryA The 8% rotation day

Short bounce

- Money rotated from tired KOSPI semis into batteries and bio. High PERs but bounce from fear — volatile rebound more than a new bull leg.

B Select-league premium

Reform narrative

- Select (~70 names) reform may re-rate quality names only — screen with cash flow and growth, not hype.

C Under the 9,000 KOSPI shadow

Structural lag

- ~727T vs ~10T earnings gap and margin debt leaving KOSDAQ — +8% can fade as a dead-cat bounce.

Narrative scenarios for index sentiment. See probability chart. Not advice.

Scenario probability — chart

Upside scenarios probability (%)

Bar chartKOSDAQ upside scenario probability author judgment. Relative probability (%, sum 100) for H2 KOSDAQ paths. Author judgment. Not advice.

Checklist after +8%

Stock-level PER+ROE+cash flow; earnings revision direction; rotation vs trend; foreign/margin flows for two weeks; reform tier impact; is +8% a new leg or an escape from 900?

Wrap-up

+8% KOSDAQ is mostly flow speed — KOSPI fatigue, theme rotation, bounce from fear — not an 8% one-day macro improvement. Upside is possible via gap, foreigners, and Select-league narrative; sustained upside needs KOSDAQ earnings upgrades and returning retail leverage.

One line. +8% is a flow speedometer, not a financial statement. Use PER/PBR to guess who sells tomorrow.

+8% on KOSDAQ is a flow speedometer — PER and PBR tell you who might sell next.

Sources

- Newsworks — KOSDAQ +8.13% Jun 29

- MK — KOSPI vs KOSDAQ YTD gap

- MoneyToday — KOSDAQ below 900

- QuantNova — sector PER/PBR

- Herald — PBR below 1 breadth

- etoday — KOSPI PBR overtook KOSDAQ

- MoneyToday — KOSDAQ segment reform

- Internal: 2026-06-29-kosdaq-surge-per-valuation-session-01.md

코스닥 8% 급등 — PER·PBR로 본 천스닥, 더 오를 여지 있나

2026년 6월 29일, 코스닥은 전 거래일 대비 +8.13% 올라 920.57에 마감했습니다. 한국거래소는 오전 매수 사이드카까지 발동했습니다 — 올해 16번째, 매수 사이드카 11번째입니다(뉴스웍스).

같은 날 코스피는 -0.20% 약보합했습니다. 대신증권 등에 따르면 반도체 투자심리 약화로 대형주가 쉬고, 2차전지·바이오 순환매가 코스닥을 밀어 올린 날이었습니다. “오늘만 8%”는 과장이 아닙니다. 다만 매일 8%가 아닙니다 — 6월 17일엔 +1.30%에 그쳤고, 22일엔 -7.94%로 900선을 내줬습니다(머니투데이).

처음 이 숫자만 보면 이렇게 생각하실 수 있습니다. “이런 날 뒤에도 코스닥이 싸서 더 오를까요, 아니면 싸 보이지만 실적이 안 받쳐서 다시 밀릴까요?” 답은 지수 한 줄이 아니라 PER·PBR·이익·수급을 겹쳐 봐야 나옵니다.

투자 권유·매매 신호가 아닙니다. 공개 통계와 언론 보도를 바탕으로 한 해설입니다.

8% 급등 — 무슨 일이 있었나

요약하면 코스피에서 코스닥으로의 단기 순환매였습니다. 외국인은 유가증권에서 팔고 코스닥에 320억 원 규모 순매수로 전환한 패턴(6/17 보도와 유사)이며, 29일 장도 외인 매수가 지수를 방어했다는 해석이 나왔습니다.

섹터는 제약·바이오가 전면에 섰습니다. 디앤디파마텍·에이비엘바이오·코오롱티슈진·알테오젠 등이 동반 강세였습니다(이슈앤비즈 6/17). 2차전지·로봇·반도체 장비는 상대적으로 들쭉날쭉했습니다. 즉 8%는 “코스닥 전체 실적 호재”라기보다 테마 몰림 + 공포 구간 반등 성격이 강합니다.

코스피와 코스닥 — 연초 대비 격차

6월 중순 기준 보도를 묶으면, 코스피는 연초 대비 약 +115%, 코스닥은 약 +11% 수준 — 100%포인트 넘는 격차입니다(매일경제 6/19). 더퍼블릭 등은 코스닥을 연초 대비 5% 미만으로 보는 시점도 있었습니다. 한쪽은 “반도체 불장”, 다른 쪽은 “천스닥 지키기 전쟁”에 가깝습니다.

이익 추정도 비대칭입니다. 증권가 컨센서스 기준 2026년 당기순이익 코스피 약 727조 원, 코스닥 약 10조 원 — 73배 차이입니다(매일경제). 1분기 영업이익만 놓아도 코스피 156조 vs 코스닥 4조입니다(머니투데이 6/23). 지수가 8% 오른다고 해서 시장 전체 이익이 8% 늘어난 것은 아닙니다.

연초 대비 수익률 — 격차 차트

연초 대비 수익률 (%)

세로 막대 그래프2026년 코스피 코스닥 연초대비 수익률 격차 비교. 2026년 6월 중순 전후 언론·거래소 인용 연초 대비 지수 수익률(%). 시점마다 수치 변동. 투자 권유 아님.

지수 PER·PBR — 천스닥이 싸 보이는 이유와 함정

코스닥 지수 PBR은 2026년 상반기 거래소·언론 인용치 기준 약 2.3~2.8배 구간입니다(헤럴드경제 6/4: 시장 전체 2.75배). 반면 상장사 1,804곳 중 742곳(약 41%)은 PBR 1배 미만입니다. 지수는 “비싸 보이는데”, 종목 대다수는 장부가치 아래입니다 — 전형적인 쏠림 + 적자 꼬리 구조입니다.

2026년 5월엔 코스피 지수 PBR이 15년 만에 코스닥을 추월했습니다(이투데이). 반도체 대형주 랠리가 코스피 평균을 끌어올린 결과입니다. “코스닥이 상대적으로 싸다”는 말은 지수 vs 지수로는 약해졌고, 개별 저PBR·저PER 종목으로 내려가야 합니다.

코스닥 지수 PER은 적자 기업 비중 때문에 숫자가 부풀어 오르기 쉽습니다. KRX 시계열을 정리한 자료에 따르면 2023년 코스닥 지수 PER은 100배 넘는 구간도 있었고, 2024년 11월에도 86배 수준이었습니다. “PER이 높다 = 성장 기대”가 아니라 “분모 이익이 너무 작다”일 때가 많습니다. 그래서 한국투자증권 등은 희석조정 PCR(주가현금흐름비율)을 코스닥 우량 20곳 선별에 쓰자고 제안했습니다(매일경제).

업종별 PER — 코스닥이 무엇에 비싼 시장인가

QuantNova가 DART·KRX 기준으로 집계한 2026년 6월 29일 업종·테마 평균(5년 정규화 PER)을 보면, 코스닥 비중이 큰 쪽은 대체로 PER은 높고 ROE는 마이너스인 조합이 많습니다.

• 제약 평균 PER 25.7배, PBR 3.1배, ROE -4.5%

• 전기·전자 PER 34.7배, ROE -1.4%

• 반도체 장비 테마 PER 42.2배, PBR 4.13배

• 2차전지 테마 PER 31.8배, ROE -1.6%

• AI·로봇 테마 PER 38~42배, ROE -5~-12%

8% 급등을 이끈 바이오·2차전지는 정확히 이 구간입니다 — 밸류에이션은 이미 성장주 프리미엄인데, 업종 평균 ROE는 마이너스입니다. “더 오른다”는 말은 실적 상향 수정이 따라와야 성립합니다. 매일경제가 지적하듯 코스닥 이익 수정 비율은 아직 하향인 반면 코스피는 상향 쪽입니다.

업종 PER — 차트

업종 PER (배·평균)

세로 막대 그래프코스닥 주요 업종 평균 PER 비교 제약 반도체장비 2차전지. 코스닥 비중 높은 업종·테마 5년 정규화 평균 PER(배). QuantNova 2026-06-29·DART/KRX. 적자 업종은 PER 왜곡 주의.

수급·신용·정책 — 재무지표 밖의 변수

• 신용융자: 연초 코스피 융자는 늘고 코스닥은 줄었습니다(머니투데이). 개인 레버리지가 코스닥 쪽에서 빠지면 급등일 다음날 변동성이 커집니다.

• 외국인: 코스닥 급등일엔 “나홀로 사자” 패턴이 반복됩니다. 지속 상승으로 보려면 글로벌 리스크오프 시 이탈 속도도 함께 봐야 합니다.

• 승강제·셀렉트: 거래소는 6/16 세그먼트 자문단을 열었고, 상위 리그는 셀렉트(구 프리미엄)·약 70사 압축 설이 나옵니다(서울경제·전자신문). 9~10월 확정, 내년 상반기 시행 목표 — 지수 전체보다 상위 종목 프리미엄 이야기에 가깝습니다.

• 저PBR 태그: 금융위는 7월부터 저PBR 기업 리스트·종목 태그를 공개합니다(헤럴드). 코스닥 저PBR 41% 중 진짜 밸류업 vs 그대로를 가를 필요가 있습니다.

더 오를 가능성 — 세 시나리오

코스닥 — 세 가지 시나리오

요약A 순환매의 8%

단기 반등

- 코스피 반도체 피로에 2차전지·바이오로 돈이 하루에 몰린 그림입니다. PER은 높지만 상대적 저평가·공포 구간에서 튀는 날 — 지속 상승보다 변동성 큰 반등에 가깝습니다.

B 셀렉트 리그 프리미엄

구조 개편

- 승강제·셀렉트 ~70사 narrative가 붙으면 우량 코스닥만 리레이팅될 수 있습니다. 지수 전체가 아니라 현금흐름·성장 겸비 종목만 PER 확장을 기대할 수 있습니다.

C 구천피 그늘

구조적 열세

- 이익 컨센서스 코스피 727조 vs 코스닥 10조 격차, 신용융자 이탈이 이어지면 8%는 데드캣 바운스로 끝날 수 있습니다.

지수·심리 기준 스토리 시나리오. 확률은 본문 차트 참고. 투자 권유 아님.

시나리오별 확률 — 차트

상승 시나리오 확률 (%)

세로 막대 그래프코스닥 추가 상승 시나리오별 확률 저자 판단. 하반기 코스닥 지수·심리 기준 상대 확률(%, 합 100). 저자 판단·면책. 투자 권유 아님.

체크리스트 — 8% 다음에 볼 것

① 지수 PER 말고 종목·업종 PER+ROE+현금흐름 ② 이익 수정 방향(상향 vs 하향) ③ 코스피 대비 격차가 순환매인지 추세인지 ④ 외국인·신용융자 2주 추이 ⑤ 승강제가 내 종목 tier에 주는 영향 ⑥ 8%가 새 추세인지 900선 탈출 시도인지.

정리

코스닥 8% 급등은 실물 경제가 하루 만에 8% 좋아진 것이 아니라, 코스피 쏠림 피로 + 테마 순환매 + 공포 구간 반등이 겹친 날에 가깝습니다. 지수 PBR은 그럴듯하지만 41%는 여전히 PBR 1배 미만이고, 바이오·2차전지는 PER은 이미 높은데 ROE는 마이너스인 업종이 많습니다.

더 오를 가능성은 있습니다 — 극단적 코스피·코스닥 격차, 외국인 순환매, 셀렉트 리그 기대가 겹치면 또 5~8%짜리 날도 나올 수 있습니다. 다만 지속 상승을 말하려면 코스닥 이익 컨센서스 상향과 신용·개인 수급 회복이 보여야 합니다. 그 전까지는 “싸서 오른다”보다 “안 올라서 튄다”에 가깝습니다.

한줄 코멘트. 8%는 재무제표가 아니라 수급의 속도계입니다. PER·PBR은 다음 날 누가 팔지 맞히는 데 쓰시면 됩니다.

코스닥 8%는 재무제표가 아니라 수급의 속도계입니다 — PER·PBR은 내일 누가 팔지 맞히는 데 쓰시면 됩니다.

출처

- Newsworks — KOSDAQ +8.13% Jun 29

- MK — KOSPI vs KOSDAQ YTD gap

- MoneyToday — KOSDAQ below 900

- QuantNova — sector PER/PBR

- Herald — PBR below 1 breadth

- etoday — KOSPI PBR overtook KOSDAQ

- MoneyToday — KOSDAQ segment reform

- Internal: 2026-06-29-kosdaq-surge-per-valuation-session-01.md

Leave a Reply